Neste texto apresentamos uma estimativa trimestral das alíquotas efetivas dos impostos sobre consumo, renda do trabalho e capital no Brasil de 2000 a 2023, construída com base na metodologia de Azevedo e Fasolo (2015). Destacamos a diminuição das alíquotas efetivas do consumo e do capital, e o aumento da alíquota da renda do trabalho. Apontamos alguns fatores que influenciaram esses movimentos, como mudanças na composição dos impostos, retração das receitas e o impacto da pandemia em 2020.

Angelo Marsiglia Fasolo , Carla Tito Fernandes , Nelson da Silva .

1. Introdução

O uso das chamadas alíquotas efetivas de impostos possui papel importante na modelagem macroeconômica e na formulação de políticas econômicas. Conforme apontado por Mendoza, Razin e Tesar (1994) e Azevedo e Fasolo (2015), essas estimativas servem como ponte entre a teoria econômica e a prática, fornecendo dados concretos para a avaliação quantitativa dos impactos da política fiscal. Entre outros exemplos, elas permitem a simulação de diferentes cenários e a avaliação das consequências de medidas fiscais sobre a economia.

Neste texto revisitamos o trabalho e a metodologia de Azevedo e Fasolo (2015), atualizando as alíquotas efetivas trimestrais dos impostos sobre consumo, renda do trabalho e capital entre 2000 e 2023. Uma vez obtidas as novas séries, busca-se identificar alguns dos fatores capazes de influenciar as alíquotas efetivas, levando em conta a dinâmica desagregada dos componentes de cada alíquota e suas correlações com os principais componentes do PIB e da renda das famílias.

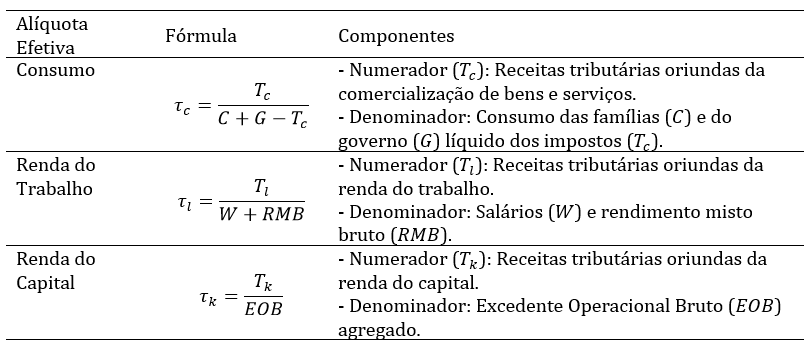

2. Componentes e Cálculo das Alíquotas efetivas

Nas Tabelas 1 e 2, apresentamos a classificação dos impostos nas categorias de consumo e renda, bem como os componentes da receita e da base tributária, juntamente com as fórmulas de cálculo das alíquotas efetivas proposta na metodologia de Azevedo e Fasolo (2015).i

Tabela 1: Alíquota Efetiva por Categoria e Componentes

Tabela 2: Tributos por Tipo de Receita no Cálculo da Alíquota Efetiva

| Tributo | Descrição | Categoria Tributária |

|---|---|---|

| ICMS | Imposto sobre Circulação de Mercadorias e Serviços | Consumo (Tc) |

| II | Imposto de Importação | |

| IPI | Imposto sobre Produtos Industrializados | |

| Cide | Contribuição de Intervenção no Domínio Econômico | |

| Cofins | Contribuição para Financiamento da Seguridade Social | |

| IOF | Imposto sobre Operações Financeiras | |

| ISS | Imposto sobre Serviços | |

| IRRF – trabalho | Imposto sobre a renda (IR) – retido na fonte – | Renda do trabalho (Tl) |

| PIS-PASEP | Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público | |

| FGTS | Fundo de Garantia por Tempo de Serviço | |

| RGPS | Contribuições previdenciárias (Regime Geral de Previdência Social) | |

| CPSS | Contribuição do Plano de Seguridade do Servidor federal, estadual e municipal | |

| SE + S | Salário Educação + Sistema S | |

| IRPJ | Imposto de Renda sobre Pessoa Jurídica | Renda do capital (Tk) |

| IRRF-Capital | Imposto sobre a renda – retido na fonte – rendimento do capital | |

| ITCMD | Imposto sobre Transmissão Causa Mortis e Doação | |

| CPMF | Contribuição Provisória sobre Movimentação Financeira | |

| CSLL | Contribuição Social sobre o Lucro Líquido | |

| IPVA | Imposto sobre a Propriedade de Veículos Automotores | |

| ITR | Imposto sobre a Propriedade Territorial Rural | |

| IPTU | Imposto Predial e Territorial Urbano | |

| ITBI | Imposto sobre Transmissão de Bens Imóveis |

3. Dados

Receita

A receita tributária provém das mesmas fontes de dados utilizadas por Azevedo e Fasolo (2015), complementadas pelas informações disponibilizadas pelo Tesouro Nacional no Boletim Trimestral de Estatísticas Fiscais do Governo Geral. Detalhes sobre essas fontes estão na Tabela 3. Os impostos sobre o consumo representam 42,9% da arrecadação total. O ICMS é a principal fonte de receita, 22,4%, enquanto IPI, imposto de importação, CIDE, Cofins e IOF compõem 17,6% e ISS 3,0%. Impostos sobre renda do trabalho somam 35,8%, incluindo FGTS (5,5%), IRRF/Rendimentos do Trabalho e PIS/PASEP (7,5%), RGPS e RPPS/Federal, Estados e Municípios (21,1%). Impostos sobre o capital contribuem com 17,7%, liderados por IRPJ e CSLL (10,9%).ii

Tabela 3: Dados sobre Receitas Fiscais com Frequência Trimestral

| Tributo | Classificação | Jurisdição | Fonte* | % Receita Total** |

|---|---|---|---|---|

| IPI, Importação, CIDE, Cofins e IOF | Consumo | Federal | STN | 17,55 |

| ICMS | Consumo | Estadual | Ipeadata/STN | 22,41 |

| ISS | Consumo | Municipal | Siconfi/STN | 2,96 |

| IRPF, IRRF/Remessas ao Exterior e IRRF/Outros | Renda | Federal | STN | 3,54 |

| FGTS | Trabalho | Federal | CEF | 5,50 |

| IRRF/Rendimentos do Trabalho e PIS/PASEP | Trabalho | Federal | STN | 7,48 |

| Salário educação e Sistema S | Trabalho | Federal | RFB | 1,78 |

| RGPS e RPPS/Federal | Trabalho | Federal | STN | 19,38 |

| RPPS/Estados | Trabalho | Estadual | Siconfi/STN | 1,16 |

| RPPS/Municípios | Trabalho | Municipal | Siconfi/STN | 0,52 |

| IRPJ, CSLL | Capital | Federal | STN | 10,94 |

| ITR e IRRF/Capital | Capital | Federal | Ipeadata | 2,82 |

| CPMF | Capital | Federal | STN | 0,58 |

| IPVA e ITCD | Capital | Estadual | Ipeadata | 2,26 |

| IPTU e ITBI | Capital | Municipal | Siconfi/STN | 1,12 |

Base Tributária

Como mencionado na Tabela 1, a base tributária do consumo é a soma do consumo das famílias e do governo, disponíveis nas Contas Nacionais Trimestrais. Para calcular a renda do trabalho, utilizamos a mesma metodologia empregada na estimativa mensal da Renda Nacional Disponível Bruta das Famílias (RNDBF), calculada por BANCO CENTRAL DO BRASIL (2021).iii, iv A remuneração do trabalho na RNDBF entre 2000T1 e 2002T4 foi retropolada com base na metodologia proposta por Alves e Fasolo (2015). A renda do capital, por sua vez, foi obtida pela diferença entre o valor adicionado medido nas Contas Nacionais Trimestrais e a série trimestral de remuneração do trabalho, cujo cálculo foi descrito acima.

4. Evolução das Receitas

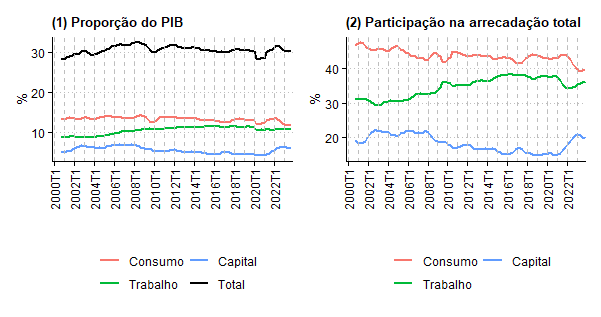

A Figura 1 resume a evolução de 2000 a 2023 da carga tributária por categoria de tributo e a participação percentual de cada categoria na arrecadação total, usando a média móvel de quatro trimestres. O gráfico (1) mostra a evolução da receita tributária como proporção do PIB para as categorias de tributos: consumo, trabalho e capital. A receita tributária de consumo se destaca como a principal fonte, enquanto a receita tributária do trabalho cresce gradualmente até 2020 e a do capital apresenta maior volatilidade.

Figura 1: Receita tributária como proporção do PIB e participação na arrecadação total das diferentes classes de tributos (consumo, trabalho e capital) – média móvel de quatro trimestres

O gráfico (2) mostra a participação das diferentes categorias de impostos na arrecadação. Observa-se que os impostos sobre o consumo diminuíram de 47% no início do período para 40% no final de 2023. Em contrapartida, os impostos sobre a renda do trabalho aumentaram até 2018, enquanto os impostos sobre a renda do capital caíram. Desde então, a participação dos impostos sobre a renda do capital tem se recuperado gradualmente, chegando a 20% no final de 2023.

5. Estimativa das Alíquotas Efetivas

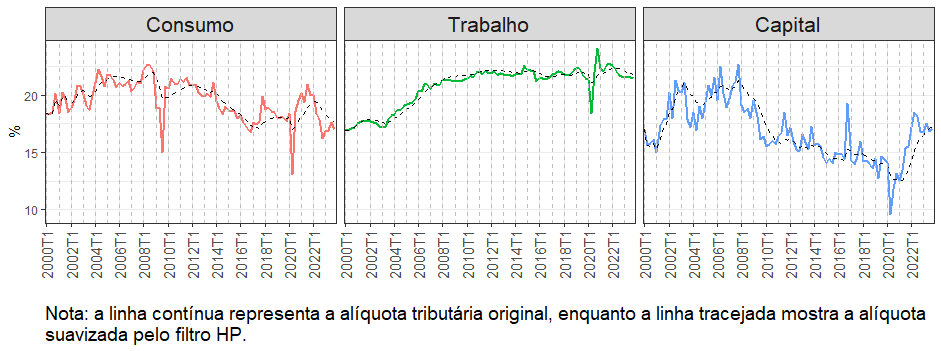

A Figura 2 mostra a estimativa das alíquotas efetivas de impostos sobre o consumo, trabalho e capital, com ajuste sazonal, no período de 2000T1 a 2023T4, junto com a tendência extraída pelo filtro HP para cada uma das séries.v Ver planilha com estimativas das alíquotas efetivas aqui.

Figura 2: Alíquotas efetivas com ajuste sazonal (2000T1 – 2023T4)

Consumo

Até o início de 2008, a alíquota apresentou tendência de crescimento. Após a crise financeira internacional, a alíquota decaiu gradualmente até 2016. A pandemia provocou um declínio abrupto na alíquota no primeiro semestre de 2020, seguido por uma recuperação gradual e um retorno ao nível pré-pandemia em 2023. Como resultado, o período pós-pandemia exibiu certa volatilidade na tendência capturada pelo filtro HP.

A tendência de queda na alíquota observada na segunda metade do período pode estar associada a dois fatores: (1) mudança na composição dos impostos sobre o consumo em relação ao total arrecadado ou (2) deslocamento do consumo para produtos de menor incidência tributária, como, por exemplo, alimentos da cesta básica. O primeiro fator está relacionado à redução, observada na segunda metade do período, nas participações da Cofins e do IPI na arrecadação, impulsionada pelas desonerações trazidas pela Lei nº 12.839, de 09 de julho de 2013. Essa lei reduziu a zero as alíquotas da Cofins e de outros tributos incidentes sobre produtos da cesta básica.vi O segundo fator está associado tanto com o aumento no número de famílias com rendimento entre zero e dois salários mínimos,vii quanto com o elevado comprometimento da renda dessas famílias com itens como alimentação e habitação.viii

Trabalho

Houve tendência de aumento nas alíquotas estimadas até 2008, seguido de estabilização a partir de 2010. Na pandemia, a alíquota efetiva sobre a renda do trabalho sofreu redução de 4,4 pontos percentuais na comparação entre o segundo trimestre de 2020 e o mesmo período de 2019. Essa queda se deve principalmente à retração das receitas sobre a renda do trabalho, que apresentaram um decréscimo de 28% no mesmo período.ix As contribuições previdenciárias ao RGPS, que representam a maior parcela da receita total da renda do trabalho (cerca de 49%), sofreram redução de 35%. O FGTS e o PIS/PASEP, que juntos representam em média 23% da receita total da renda do trabalho, também registraram quedas acentuadas. A base tributária, por sua vez, teve queda menor, de apenas 10.

Na comparação com Azevedo e Fasolo (2015), considerando os períodos coincidentes (2000 a 2014), a alíquota efetiva aqui calculada é cerca de 2p.p. inferior, em função do uso de fontes distintas para a apuração do rendimento do trabalho no cálculo da base tributária, conforme explicado anteriormente.

Capital

Há três períodos distintos na dinâmica da alíquota efetiva sobre o capital. Primeiro, até 2008, a alíquota média flutuava ao redor de 18%. Entre 2010 e 2021, a alíquota teve forte queda, seguida de rápida recuperação, voltando a aproximar-se do patamar de 18% em 2023. Essas mudanças se devem, principalmente, a efeitos de composição dos impostos, afetando o numerador. A redução observada entre 2010 e 2021 está associada à extinção da CPMF em 2008, enquanto a recuperação no final da amostra decorreu do crescimento da arrecadação do IRPJ e da CSLL a partir de 2021. x Esses dois tributos somados correspondem a cerca de 60% da arrecadação oriunda da renda do capital. Outro fator para a redução nas alíquotas efetivas é que a medida usada como base de arrecadação dos impostos sobre o capital (EOB agregado) cresceu mais do que a arrecadação entre 2009 e 2021.

6. Conclusão

A evolução das alíquotas efetivas de impostos no Brasil reflete mudanças tanto na economia quanto na composição da tributação. A flutuação da alíquota de consumo está ligada ao deslocamento para produtos menos tributados, enquanto a alíquota efetiva sobre a renda do trabalho foi significativamente impactada pela pandemia, resultando em quedas acentuadas nas receitas e contribuições sociais. A alíquota sobre a renda do capital apresentou uma trajetória descendente devido ao fim da CPMF, seguida por um aumento após a grande queda observada durante a pandemia.

Referências

- ALVES, S. A. L.; FASOLO, A. M. Not Just Another Mixed Frequency Paper. Banco Central do Brasil, Departamento de Estudos e Pesquisas, set. 2015. (Working Papers Series, n. 400). Disponível em:

https://www.bcb.gov.br/content/publicacoes/WorkingPaperSeries/wps400.pdf - AZEVEDO, C. F.; FASOLO, A. M. Effective Tax Rates on Consumption and Factor Incomes: a quarterly frequency estimation for Brazil. Banco Central do Brasil, Departamento de Estudos e Pesquisas, set. 2015. (Working Papers Series, n. 398). Disponível em:

https://www.bcb.gov.br/content/publicacoes/WorkingPaperSeries/wps398.pdf - BANCO CENTRAL DO BRASIL. Estimativa mensal da Renda Nacional Disponível Bruta das Famílias. Banco Central do Brasil, dez. 2021. (Nota Técnica do Banco Central do Brasil, n. 55). Disponível em:

https://www.bcb.gov.br/content/publicacoes/notastecnicas/NT_55_202112.pdf - MENDOZA, E. G.; RAZIN, A.; TESAR, L. L. Effective tax rates in macroeconomics: Cross-country estimates of tax rates on factor incomes and consumption. Journal of Monetary Economics, v. 34, n. 3, p. 297–323, 1994.

https://www.sciencedirect.com/science/article/pii/0304393294900213

As opiniões expressas nesse trabalho são exclusivamente dos autores e não refletem, necessariamente, a visão do Banco Central do Brasil.

Nelson da Silva, Angelo Marsiglia Fasolo e Carla Tito Fernandes são servidores do Banco Central do Brasil, e atuam no Departamento de Estudos e Pesquisas (Depep).

- Os gastos do governo nas Contas Nacionais não incluem o gasto com funcionalismo público, o que exige um ajuste em relação à metodologia de Mendoza, Razin e Tesar (1994) no tocante à τ_c da Tabela 1.

- A parcela federal do imposto sobre a renda, seguindo a definição de Azevedo e Fasolo (2015), é representada pelo IRPF, IRRF/Remessas ao Exterior e IRRF/Outros, totalizando 3,5%.

- Como mencionado na Tabela 1, a remuneração do trabalho nas contas nacionais compreende salários e o rendimento misto bruto. Esses dados são divulgados em frequência anual pelo IBGE nas Contas Nacionais Anuais. O Banco Central do Brasil, durante o cálculo da RNDBF, faz uma estimativa dessas séries em frequência mensal que é consistente com os dados oficiais anuais.

- A RNDBF é uma medida abrangente da renda disponível das famílias, que inclui renda de trabalho, renda de propriedade e transferências governamentais. A metodologia é baseada na Pesquisa Mensal de Emprego (PME) do IBGE e na Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) do IBGE. Detalhes da estimativa são apresentados em BANCO CENTRAL DO BRASIL (2021). Dada a indisponibilidade da RNDBF, Azevedo e Fasolo (2015) obtiveram a renda do trabalho através de pesquisas populacionais. Portanto, em termos da base tributária, a fonte de dados diverge daquela dos autores supracitados.

- Depois de construídas as séries das receitas tributárias e as respectivas bases de cálculo, as alíquotas efetivas foram calculadas e ajustadas sazonalmente por meio do método X-13ARIMA-SEATS.

- Os produtos cujas alíquotas foram reduzidas a zero por determinação da Lei 12.839/2013 incluem: carnes, café, açúcar, óleo, manteiga, margarina, sabonete, produtos de higiene bucal e papel higiênico. Segundo o Dieese, na Nota Técnica nº 120, de março de 2013, as alíquotas desses produtos variavam de 9,25% a 12, 50% antes das desonerações.

- O número de famílias por classe de rendimento está disponível nas Tabelas 6971 e 1595 da Pesquisa de Orçamento Familiar (POF) de 2018 e 2008, respectivamente.

- Despesas com alimentação e habitação por classe de rendimento estão disponíveis na Tabela – 6715 (POF, 2018).

- As medidas tributárias adotadas no combate à pandemia, que incluíram o diferimento de impostos trabalhistas durante esse período, podem explicar a queda acentuada nas receitas seguida de um aumento significativo quando as cobranças foram retomadas.

- Cabe destacar a importância da majoração do CSLL para as instituições financeiras em 2021, com impacto na arrecadação a partir de outubro daquele ano.

Temas: Alíquotas efetivas, Composição dos impostos, Tributação e política fiscal.